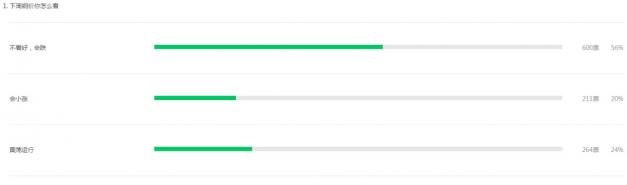

7月最后一周,鋼價繼續(xù)走弱,中美局勢變動仍然是市場的一大隱憂。根據(jù)中鋼網調研數(shù)據(jù),56%不看好本周行情,認為會跌。20%認為小漲,24%認為震蕩運行。

根據(jù)反饋,認為本周價格會跌的理由:

中美關系再度緊張,會摩擦不斷,疫情二次爆發(fā),出口好不了;

市場出貨不好,庫存還這么高,今年梅雨季節(jié)長,漲價賣不動,還是會跌;

漲了這么多,期貨也該下來了,鐵礦石不也受到高層“關注”了嘛!

少數(shù)認為本周市場還會漲:

八一建軍節(jié),會來一波好消息,還能漲。

南方雨水應該減少了,需求會逐步起來,鋼價也會進入上升通道。

越跌越沒生意,鋼廠為了利潤估計還會提一提價,跌不下去。

1.鋼價這周還能跌嗎?

目前鋼價走勢主要受兩方面因素的影響:

其一,宏觀預期的推動。從中長期來看,國內經濟逐步向好的預期仍在,對梅雨過后需求恢復期待較高。尤其是作為10月交割的主力合約品種,看漲情緒仍存。不過,短期受到中美緊張局勢的影響,有階段回調壓力。

其二,供需基本面變動。目前鋼材總庫存量仍高于去年同期30%左右,且今年受疫情影響,高庫存已經成為一種常態(tài)。鋼價短期波動關鍵看階段性累庫壓力的大小。7月近兩周累庫幅度有所放緩,主要受高預期推動,部分商家提前備貨有支撐,同時北方存在趕工需求的釋放。但目前受宏觀風險因素影響,市場情緒反復,高價成交謹慎,恰逢月末資金緊張,觀望情緒較濃,短期面臨調整壓力。

因此,本周鋼價存小幅回落空間。

2.下面來關注一下市場最新變動情況:

央行1000億逆回購,維護市場流動性平穩(wěn)

今日央行開展1000億元逆回購操作,因有1000億逆回購到期,實現(xiàn)零投放零回籠,保持市場流動性平穩(wěn)。本周公開市場共1600億元逆回購到期,周二和周四仍有600億元逆回購到期,且臨近月末抗疫特別國債發(fā)行需要,流動性面臨一定的壓力,關注近幾日公開市場操作,宏觀仍有支撐。

二季度工業(yè)企業(yè)利潤增速由降轉增

國家統(tǒng)計局數(shù)據(jù),1-6月,全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額25114.9億元,同比下降12.8%;6月份,規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額6665.5億元,同比增長11.5%。二季度工業(yè)企業(yè)利潤同比增長4.8%,一季度為下降36.7%,尤其是5、6月份,利潤增速逐月加快。

工業(yè)企業(yè)利潤的回升,一方面,反映了鋼鐵等重點行業(yè)本身利潤的改善;另一方面,下游制造業(yè)等利潤增加有助于進一步推動生產的恢復,提振用鋼需求的釋放。數(shù)據(jù)顯示,1-6月制造業(yè)利潤總額同比下降9.8%,較1-5月回升6.8個百分點。但仍低于去年同期水平,需要持續(xù)觀察恢復情況。

行業(yè)去產能繼續(xù)

據(jù)有關消息,山西省政府辦公廳日前下發(fā)通知,分解下達了2020年煤炭行業(yè)化解過剩產能目標任務,2020年是“十三五”去產能收官之年,要求各地、各部門以有序引導60萬噸/年以下煤礦退出,相關企業(yè)要按照“一礦一策”的原則編制礦井關閉實施方案,確保2020年10月底前關閉退出。原料端仍有支撐。

期貨回落,現(xiàn)貨成交謹慎

期貨承壓回落,期螺跌46收報3723,期卷跌43收報3747,鐵礦石跌16.5收報814.5,焦炭跌32.5收報1961,焦煤跌4.5收報1224。

現(xiàn)貨成交集中在低價資源,觀望情緒較濃。

螺紋鋼24個市場中13個市場下跌10-20,1個市場上漲10,20mmHRB400E平均價格3760元/噸,較上個交易日下調10元/噸;

熱卷24個市場中9個市場下跌10-30,4.75熱軋板卷平均價格3908元/噸,較上個交易日下調5元/噸;

中板24個市場中2個市場下跌10,1個市場上漲20,14-20mm普中板平均價格3946元/噸,較上個交易日價格相同。

3.綜上結論如下

綜上,今年梅雨季周期較長,南方仍受洪澇影響,需求釋放滯后,相較而言,北方市場出貨尚可,建材價格呈現(xiàn)南北倒掛的情況。期貨盤面繼續(xù)回調,中美緊張局勢成為市場隱憂,缺乏有利消息提振,鋼價面臨短時回調的壓力,現(xiàn)貨成交謹慎,市場成交集中于低價資源,預計明日鋼價仍有小幅回落空間。